業界関係者は、インフレ、疫病の抑制、および輸送スペースの増加と貨物量の減少につながる新しい船の増加が、貨物料金が従来のピークの傾向に逆らって調査を続けるための3つの重要な要因であると指摘しましたシーズン。

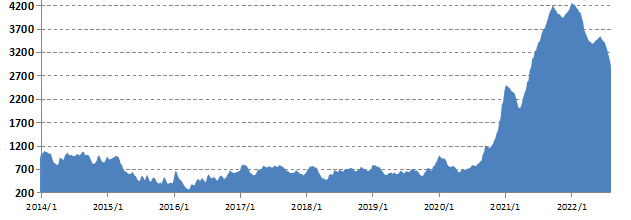

1.コンテナ運賃は8年連続で下落

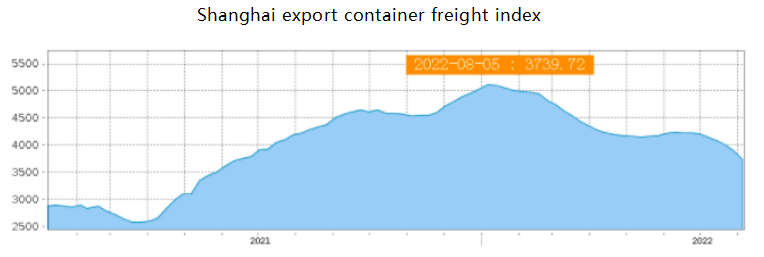

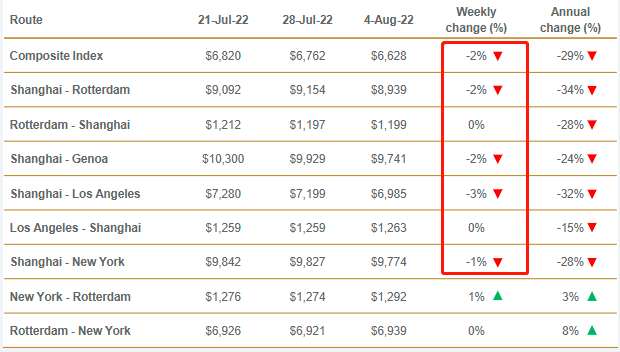

上海海運取引所は、最新の SCFI 指数が引き続き 148.13 ポイントから 3739.72 ポイント、3.81% 下落し、8 週間連続で下落したと発表しました。昨年6月中旬以来の新安値を更新し、4つの長距離路線が同時に下落し、その中で欧州路線と米国西部路線がさらに下落し、週ごとの下落率はそれぞれ4.61%と12.60%でした。

最新の SCFI インデックスは次のことを示しています。

- 上海からヨーロッパへの各ケースの運賃は 5166 米ドルで、今週は 250 米ドル下落し、3.81% 下落しました。

- 地中海ラインは 1 ボックスあたり 5971 ドルで、今週は 119 ドル下落し、1.99% 下落しました。

- 西アメリカの各 40 フィート コンテナの運賃は 6,499 米ドルで、今週は 195 米ドル下落し、2.91% 下落しました。

- 東アメリカの各 40 フィート コンテナの運賃は 9330 米ドルで、今週は 18 米ドル下落し、0.19% 下落しました。

- South America Line (Santos) の運賃は 1 ケースあたり 9531 米ドルで、週あたり 92 米ドル、つまり 0.97% 上昇しています。

- ペルシャ湾ルートの貨物料金は 2601 米ドル / TEU で、前期から 6.7% 下落しました。

- 東南アジアライン (シンガポール) の運賃は 1 ケースあたり 846 米ドルで、今週は 122 米ドル、つまり 12.60% 下落しました。

Drury の世界コンテナ貨物指数 (WCI) は 22 週間連続で下落し、2% 下落し、過去 2 週間に比べて再び拡大しました。

寧波海運取引所は、最新の ncfi 指数が先週から 4.1% 下落した 2912.4 で取引を終えたことを発表しました。

21路線のうち、1路線の運賃指数が上昇し、20路線の運賃指数が下落した。「海のシルクロード」の主要港のうち、1港の運賃指数が上昇し、15港の運賃指数が下落した。

主なルート インデックスは次のとおりです。

- 欧州陸路:欧州陸路は供給が需要を上回る状況が続いており、市況運賃の下落が続いており、下落幅が拡大しています。

- 北米航路:米国東部航路の運賃指数は3207.5ポイントで、先週より0.5%下落した。米国西部ルートの運賃指数は3535.7ポイントで、先週より5.0%下落した。

- 中東ルート: 中東ルート指数は 1988.9 ポイントで、先週から 9.8% 下落しました。

アナリストは、流行の予防と制御の状況が安定しているため、今年の国際輸送価格が着実に下落するのは妥当であると考えています。最近の急速な減少は、輸送効率の改善、国内外の需要の減少、国際石油価格の下落、輸送能力の着実な増加などの要因によって引き起こされます。

2. 港湾混雑は依然深刻

さらに、港の混雑は依然として存在します。5 月と 6 月にはヨーロッパの港が混雑し、米国西海岸の混雑は大幅に緩和されませんでした。

6 月 30 日現在、世界のコンテナ船の 36.2% が、労働者のストライキや夏の高温などの要因により、港で立ち往生しています。サプライ チェーンがブロックされ、輸送能力が限られていたため、短期的には貨物料金が一定の水準に達しました。スポット運賃は低下しているが、依然として高水準にある。

極東から米国への貿易ルートのコンテナ容量は西から東へとシフトし続けており、米国の東海岸の港で扱われるコンテナの数は今年増加しています。この変化により、東海岸の港で混雑が発生しています。

S&Pグローバルコモディティのグローバルコンテナ貨物の編集長であるジョージグリフィス氏は、東海岸の港は依然として混雑しており、サバンナの港は多数の貨物輸入と船の遅延の圧力にさらされている.

しかし、米国西部のトラック運転手の抗議活動により、港は依然として封鎖されており、一部の貨物所有者は商品を米国東部に向けています。サプライ チェーンのボトルネックは、依然として貨物料金を比較的高い水準に維持するのに役立っています。

アメリカの荷送人による海上交通と待ち行列データに関する調査によると、7 月下旬に北米の港で待機している船の数は 150 を超えました。史上最高で。

8 月 8 日の朝の時点で、合計 130 隻の船が港の外で待機しており、その 71% が東海岸と湾岸にあり、29% が西海岸にありました。

データによると、ニューヨーク ニュージャージー港の外で停泊を待っている船は 19 隻あり、サバンナ港で停泊を待っている船の数は 40 隻以上に急増しています。東海岸。

ピーク時と比較すると、米国西部の港の混雑は緩和し、定時運行率も上昇しており、1 年以上で最高水準 (24.8%) に達しています。また、船舶の平均遅延時間は9.9日で、東海岸よりも長い。

Maersk の最高財務責任者である Patrick Jany 氏は、今後数か月で運賃が低下する可能性があると述べました。運賃の下落傾向が止まると、流行前よりも高い水準で安定します。

Dexun の CEO である Detlef trefzger 氏は、貨物料金は最終的にアウトブレイク前の 2 ~ 3 倍のレベルで安定すると予測しました。

Mason's Cox 氏は、スポット運賃はゆっくりと整然と調整されており、急激な下落はないと述べた。定期船会社は引き続き、自社の能力のすべてまたはほぼすべてをルートに投資します。

投稿時間: 2022 年 8 月 15 日